SGK teşvikleri, Sosyal Güvenlik Kurumu tarafından belirlenen ve istihdamı arttırmayı hedefleyen mevzuatlardır. Şirketlerin SGK teşviklerinden en iyi şekilde yararlanabilmesi için bu alanda hazırlanmış kanunlara hakim uzman ekiplere ihtiyacı vardır. MAYHR Danışmanlık, şirketiniz SGK tarafından sunulan tüm teşviklerden en doğru şekilde yararlanabilmenizi sağlayacak profesyonel çözümler üretmektedir.

SGK teşviklerinden şirketlerin en iyi şekilde yararlanmasının önünde birçok engel bulunur. Bu alanda yapılan düzenlemelerin ve mevzuatların sürekli güncellenmesi yaşanan zorlukların başında gelir. Ayrıca yine söz konusu alanın oldukça karmaşık ve hesaplanması zor içeriğe sahip olması, şirketlerin SGK teşviklerinden en iyi şekilde istifade etmesindeki bir diğer önemli engeldir. SGK teşvikleri sürecinin profesyonel biçimde yönetilmesi şirketin devlet teşviklerinden en doğru ve sağlıklı şekilde yararlanmasını sağlayacaktır.

SGK Teşvikleri Şirketler İçin Neden Önemlidir?

SGK teşvikleri, birçok hatanın ortaya çıkmasına sebep olabilecek karışıklıkları içerir. Bu teşviklerden yararlanırken ortaya çıkan hatalar, şirketin büyük maliyetlerle karşı karşıya kalmasına sebep olabilir. Ayrıca işverenlerin ve şirketin, devlet tarafından sunulan haklardan en doğru şekilde yararlanmasını sağlamak için de SGK teşviklerinin kritik bir önemi bulunur. Yanlış hesaplamalar ya da olası hatalar, şirketlerin haklarını koruma konusunda çeşitli hukuki sorunların ortaya çıkmasına neden olacaktır.

MAYHR SGK Teşvikleri Hizmetleri

MAYHR SGK teşvikleri hizmeti ile şirketinizin devlet destekli teşviklerden en iyi şekilde yararlanabilmesini sağlayabilirsiniz. Üstelik bunun için ekstra bir departman ya da personele ihtiyaç duymanız gerekmez. Profesyonel ekibimiz şirketiniz SGK teşviklerinden yararlanma ve takip etme sürecini en iyi şekilde yönetir ve şirket çıkarlarını gözeterek hedeflere en hızlı biçimde ulaşabilme imkanı sağlar.

MAYHR Danışmanlık tarafından sunulan SGK teşvikleri hizmeti ile bu süreci profesyonellikle yürütmeyi tercih etmeniz durumunda elde edeceğiniz avantajları şu şekilde sıralayabiliriz:

- Devlet teşviklerinden şirketiniz maksimum şekilde yararlanır.

- Söz konusu işlemler için personel ya da ekibe sahip olmanız gerekmez.

- Süreç içerisinde ortaya çıkabilecek olası hataları tamamen ortadan kaldırırsınız.

- Mevzuat değişikliklerini ve güncellemeleri takip etmeniz gerekmez.

- Farklı ve bilinmeyen mevzuatların şirketinize verdiği haklardan en iyi şekilde yararlanmanız sağlanır.

- Tüm SGK teşviklerini yürütme süreci profesyonellikle yönetilir.

Ayrıca MAYHR Danışmanlık hizmetleriyle, SGK teşviklerinden yararlanma sürecinizi en iyi şekilde yönetebilir ve şirket gelirini arzu ettiğiniz seviyeye ulaştırabilirsiniz.

1-İlave İstihdam Teşviki

SGK Teşvikleri 17103 ve 27103

4447 sayılı Kanunun geçici 19 ve 21 nci maddeleri kapsamında uygulanmaktadır.

• Sigortalı yönünden aranılan şartlar:

Sigortalıların;

– İşe alındıkları aydan önceki üç ayda 10 günden fazla 5510/4-a,b,c kapsamında sigortalılıklarının bulunmaması,

– İŞKUR’a kayıtlı işsiz olması,

– 1/1/2018 ila 31/12/2022 tarihleri arasında özel sektör işverenlerince istihdam edilmeleri,

gerekmektedir.

• İşyeri yönünden aranılan şartlar:

– Özel sektör işverenine ait olması,

– Sigortalının işe giriş tarihinden önceki takvim yılına ilişkin işe alındıkları işyerinden bildirilen aylık prim ve hizmet belgelerindeki veya muhtasar prim hizmet beyannamelerindeki ortalamaya ilave olarak çalıştırılması,

– Aylık prim ve hizmet belgelerinin yasal süresi içinde SGK’ya verilmesi,

– Tahakkuk eden sigorta primlerinin yasal süresi içinde ödenmesi,

– Yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının bulunmaması,

– Çalıştırdığı kişileri sigortalı olarak bildirmediği veya bildirdiği sigortalıları fiilen çalıştırmadığı yönünde herhangi bir tespitin bulunmaması,

gerekmektedir.

• Destek tutarı

Destek tutarı, işyerinin faaliyette bulunduğu sektöre göre farklı hesaplanacaktır.

• İmalat veya bilişim sektöründe faaliyet gösteren işyerlerinde ilgili döneme ait günlük brüt asgari ücretin sigortalının prim ödeme gün sayısıyla çarpımı sonucu bulunacak tutarı geçmemek üzere, ilave istihdam edilecek her bir sigortalının 13.344 TL’ye kadarki prime esas kazanç tutarı için ödeyecekleri tüm primler (1.876,50 TL ila 5.004 TL) karşılanacaktır.

• Diğer sektörlerde faaliyet gösteren işyerlerinde ilave istihdam edilecek her bir sigortalı prime esas kazanç alt sınırı üzerinden hesaplanacak tüm primler (1.876,50 TL) karşılanacaktır.

• Destek Süresi

2022/Aralık ayı aşılmamak kaydıyla, destek süresi 1/1/2018 ile 31/12/2022 tarihleri arasında istihdam edilen her bir sigortalı için 12 aydır. Ancak istihdam edilen sigortalının, 18 yaşından büyük 25 yaşından küçük erkek, 18 yaşından büyük kadın veya Kuruma kayıtlı engelli olması durumunda destek 18 ay süreyle uygulanacaktır.

• Ek Kurallar

Bilişim sektöründe destekten yararlanacak işyerlerini belirlemeye Cumhurbaşkanı yetkilidir.

1/1/2018 ila 31/12/2022 tarihleri arasında 5510 sayılı Kanun kapsamına alınan işyerleri ile daha önce tescil edildiği halde ortalama sigortalı sayısının hesaplandığı yılda sigortalı çalıştırmayan işleri; 1/1/2018 tarihinden sonra ilk defa sigortalı bildiriminde bulunulan ayı takip eden üçüncü aydan itibaren 12 veya 18 ay süreyle bu destekten yararlandırılır.

Bu teşvikten yararlanılan ayda aynı sigortalı için diğer sigorta primi teşvik, destek ve indirimlerinden yararlanılamaz.

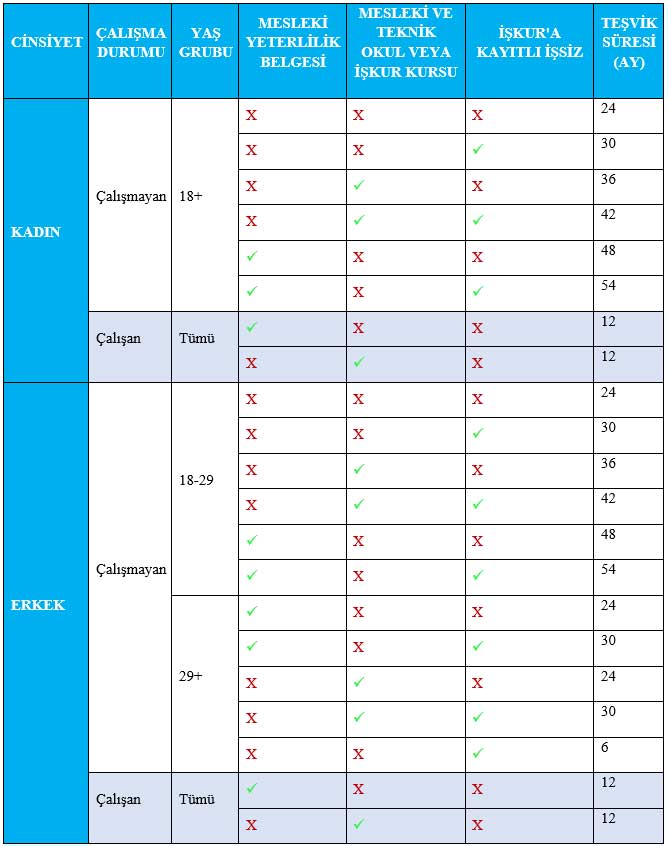

2-Kadın, Genç ve Mesleki Yeterlilik Belgesi Olanların Teşviki(6111)

31.12.2022 tarihine kadar işsiz olan kişileri istihdam eden özel sektör işverenlerin prime esas kazanç üst sınırına kadarki sosyal güvenlik primi işveren payları (1.025,82 ila 7.693,65 TL) İşsizlik Sigortası Fonundan karşılanmaktadır.

Faydalanma şartları

– Kişinin son 6 aydır işsiz olması

– Kişinin istihdam edildiği tarihten önceki son 6 ayın ortalama sigortalı çalışan sayısına ilave olarak istihdam edilmesi

– Özel sektör işvereni olması

Faydalanma süresi

– 18 yaş ve üzeri kadınları istihdam eden işverenlere 24 ila 54 ay,

– 18-29 yaş arası erkekleri istihdam eden işverenlere 12 ila 54 ay,

– 29 yaş ve üzeri erkekleri istihdam eden işverenlere 6 ila 30 ay,

– Çalışmakta iken; 01.03.2011 tarihten sonra mesleki yeterlik belgesi alanlar, mesleki ve teknik eğitimi tamamlayanlar veya işgücü yetiştirme kurslarını bitirenleri istihdam eden işverenlere 12 ay,

süreyle destek sağlanmaktadır. İŞKUR’a kayıtlı olmayı teşvik etmek amacıyla kişinin İŞKUR’a kayıtlı olması durumunda destek süresine 6 ay eklenilmesi yönünde hüküm getirilmiştir.

İşverenlerce; aylık prim ve hizmet belgesinin yasal süresi içerisinde SGK’ya verilmesi ve primlerin yasal süresi içerisinde ödenmesi gerekmektedir.

Tablo 1. 6111 Sayılı Kanuna Göre Sigorta Prim Teşvikinden Yararlanma Süreleri

{kind=link}

3-İşsizlik Ödeneği Alanlara Yönelik Teşvik ( 15921 )

İşsizlik ödeneği alanların; işe alındığı tarihten önceki son altı aylık dönemde, prim ve hizmet belgelerinde bildirilen ortalama sigortalı sayısına ilave olarak işe alınması durumunda kişinin kalan işsizlik ödeneği süresince asgari ücret üzerinden hesaplanan sosyal güvenlik priminin %1’lik kısmı hariç olmak üzere tamamı (1.676,34 TL) İşsizlik Sigortası Fonundan karşılanmaktadır.

İşverene destek sağlanan süre kişinin başlangıçta işsizlik ödeneği için belirlenen toplam hak sahipliği süresinden düşülür.

İşverenlerce; aylık prim ve hizmet belgesinin yasal süresi içerisinde SGK’ya verilmesi ve primlerin yasal süresi içerisinde ödenmesi gerekmektedir.

İşçinin, işten ayrıldığı işyerinde tekrar işe başlaması halinde bu teşvik hükümlerinden yararlanılamaz.

4-Engelli İstihdamı Teşviki

Özel sektör işverenlerinin çalıştırdıkları her bir engelli için asgari ücret düzeyindeki sosyal güvenlik primi işveren paylarının tamamı (1.025,82 TL) Hazine ve Maliye Bakanlığınca karşılanmaktadır.

5-5 Puanlık Prim İndirimi ( 5510 )

Malullük, Yaşlılık ve Ölüm Sigortaları Primleri İşveren Hissesi 5 Puanlık İndirim

Özel sektör işverenlerince ödenmesi gereken, sigortalıların prime esas kazançları üzerinden hesaplanan malullük, yaşlılık ve ölüm sigortaları işveren hissesinin 5 puanlık kısmı indirim olarak karşılanmaktadır. Beş puanlık prim indirimi 01.10.2008 tarihinden itibaren uygulanmaktadır.

YARARLANMA ŞARTLARI:

- İşyerinin 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlardan olmaması,

- Yapılan işin 2886 sayılı Kanun, 4734 sayılı Kanun ve 4734 sayılı Kanunun 3.maddesi kapsamında veya uluslararası anlaşmalara istinaden alım ve yapım işlerinden olmaması,

- Aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannamelerinin yasal süresi içerisinde 05510 kanun numarası seçilmek suretiyle Sosyal Güvenlik Kurumuna verilmesi,

- Tahakkuk eden primlerin yasal süresi içerisinde ödenmesi,

- İşyerinin Sosyal Güvenlik Kurumuna yasal ödeme süresi geçmiş prim, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunmaması, bulunmakla birlikte bu borçların yapılandırılmış ya da taksitlendirilmiş olması,

- Yapılandırılmış ya da taksitlendirilmiş borçların zamanında ve düzenli bir şekilde ödeniyor olması,

- Kayıtdışı sigortalı çalıştırılmaması ya da sahte sigortalı bildiriminde bulunulmaması.

6-Bölgesel Teşvik (İlave 6 Puanlık İndirim 46486 – 56486 – 66486)

SGK Teşvikleri Bölgesel Teşvik

Sosyo-ekonomik gelişmişlik endeksi düşük olan, faaliyet gösteren özel sektör işverenleri için uygulanan bu indirim kapsamında; sigortalıların öncelikle prime esas kazanç üst sınırına kadar olan kazançlar üzerinden 5 puanlık indirim, ardından prime esas kazanç alt sınırına kadar olan kazançlar üzerinden hesaplanan malullük, yaşlılık ve ölüm sigorta primlerinde 6 puanlık indirim sağlanmaktadır. İlave 6 puanlık prim indirimi 01.01.2013 tarihinden itibaren uygulanmaktadır.

25/12/2018 ve 503 sayılı Cumhurbaşkanı Kararı ile 14/7/2013 tarihli, 28707 sayılı Resmi Gazetede yayımlanan 30/5/2013 tarihli, 2013/4966 sayılı Bakanlar Kurulu Kararı eki (I), (II) ve (III) sayılı listelerde belirtilen yerlerde faaliyet gösteren işyerleri için ilave 6 puanlık indirimin uygulama süresi 31/12/2022 tarihine kadar uzatılmıştır.

YARARLANMA ŞARTLARI:

İşyerinin 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlardan olmaması,

Yapılan işin 2886 sayılı Kanun, 4734 sayılı Kanun ve 4734 sayılı Kanunun 3.maddesi kapsamında üstlenilen alım ve yapım işlerinden olmaması,

İşyerinin 30/5/2013 tarihli ve 2013/4966 sayılı Bakanlar Kurulu Kararı eki (I), (II) ve (III) sayılı listelerde yer alan yerlerde faaliyet gösteren işyerlerinden olması,

Aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannamelerinin yasal süresi içerisinde (I), (II) ve (III) sayılı listelerde yer alan bölgeye göre 46486/56486/66486 kanun numarası seçilmek suretiyle Sosyal Güvenlik Kurumuna verilmesi,

Tahakkuk eden primlerin yasal süresi içerisinde ödenmesi,

İşyerinin Sosyal Güvenlik Kurumuna yasal ödeme süresi geçmiş prim, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunmaması, bulunmakla birlikte bu borçların yapılandırılmış ya da taksitlendirilmiş olması,

İşverenin Türkiye genelinde Sosyal Güvenlik Kurumuna yasal ödeme süresi geçmiş prim, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borcu ile işverenin gerçek kişilik olması halinde ayrıca 5510 sayılı Kanunun 4/1-b kapsamındaki borçları toplamının brüt asgari ücretten fazla olmaması, fazla olmakla birlikte bu borçların yapılandırılmış ya da taksitlendirilmiş olması,

Yapılandırılmış ya da taksitlendirilmiş borçların zamanında ve düzenli bir şekilde ödeniyor olması,

Kayıtdışı sigortalı çalıştırılmaması ya da sahte sigortalı bildiriminde bulunulmaması.

7-Arge Tasarım Teşviki ( 05746 – 15746 )

Araştırma, Geliştirme ve Tasarım Faaliyetlerine İlişkin Sigorta Primi Desteği ( 05746 – 15746 )

Ar-Ge/Tasarım ve destek personeli ile 4691 sayılı Kanununun geçici 2 nci maddesi uyarınca ücreti gelir vergisinden muaf olan personelin; ücretleri üzerinden hesaplanan sigorta primi işveren hissesinin yarısı, 31.12.2023 tarihine kadar karşılanmaktadır.

YARARLANMA ŞARTLARI:

- Yapılan işin 2886 sayılı Kanun ve 4734 sayılı Kanun kapsamında üstlenilen alım ve yapım işlerinden olmaması,

- Aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannamelerinin 05746/15746 kanun numarası seçilmek suretiyle Sosyal Güvenlik Kurumuna verilmesi,

- Tahakkuk eden primlerin ödenmesi,

- İşverenin Türkiye genelinde Sosyal Güvenlik Kurumuna yasal ödeme süresi geçmiş prim, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borcu ile işverenin gerçek kişilik olması halinde ayrıca 5510 sayılı Kanunun 4/1-b kapsamındaki borçları toplamının brüt asgari ücretten fazla olmaması, fazla olmakla birlikte bu borçların yapılandırılmış ya da taksitlendirilmiş olması,

- Yapılandırılmış ya da taksitlendirilmiş borçların zamanında ve düzenli bir şekilde ödeniyor olması,

- Sigortalının fiilen çalışması,

- Sigortalının, Ar-Ge/Tasarım personeli veya Ar-Ge personel sayısının % 10’u aşılmamak kaydıyla destek personeli ya da 4691 sayılı Kanun uyarıca ücreti gelir vergisinden istisna tutulmuş personel olması.

8-Yatırım Teşviki ( 25510 – 16322 – 26322 )

Yatırım ve İstihdama Bağlı Prim Desteği ( 25510 – 16322 – 26322 )

Prime esas kazanç alt sınırı üzerinden hesaplanan sigorta primlerinin; işveren hisselerinin tamamına veya Bakanlar Kurulunca istatistiki bölge birimleri sınıflandırması, kişi başına düşen milli gelir veya sosyoekonomik gelişmişlik düzeyleri dikkate alınmak suretiyle belirlenen illerde işveren hisseleri ile birlikte sigortalı hisselerinin tamamına kadar olan kısmı karşılanmaktadır.

YARARLANMA ŞARTLARI:

- Sanayi ve Teknoloji Bakanlığınca düzenlenen yatırım teşvik belgesinin alınmış olması

- Tamamlama vizesinin yapılmış olması (gemi yatırımları hariç),

- İşyerinin 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlardan olmaması,

- 2009/1 sayılı Tebliğ kapsamında yatırım teşvik belgesi düzenlenen işyerleri için 25510, 2012/1 sayılı Tebliğ kapsamında yatırım teşvik belgesi düzenlenen 1,2,3,4,5.bölgede kurulu işyerleri için 16322, 6.bölgede kurulu işyerleri, cazibe merkezi kapsamındaki işyerleri ve gemi yatırımları için 26322 kanun numarası seçilerek düzenlenen aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannamelerinin yasal süresi içerisinde Sosyal Güvenlik Kurumuna verilmesi,

- Tahakkuk eden primlerin yasal süresi içerisinde ödenmesi,

- İşyerinin Sosyal Güvenlik Kurumuna yasal ödeme süresi geçmiş prim, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunmaması, bulunmakla birlikte bu borçların yapılandırılmış ya da taksitlendirilmiş olması,

- İşverenin Türkiye genelinde Sosyal Güvenlik Kurumuna yasal ödeme süresi geçmiş prim, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borcu ile işverenin gerçek kişilik olması halinde ayrıca 5510 sayılı Kanunun 4/1-b kapsamındaki borçları toplamının brüt asgari ücretten fazla olmaması, fazla olmakla birlikte bu borçların yapılandırılmış ya da taksitlendirilmiş olması,

- Yapılandırılmış ya da taksitlendirilmiş borçların zamanında ve düzenli bir şekilde ödeniyor olması,

- Kayıtdışı sigortalı çalıştırılmaması ya da sahte sigortalı bildiriminde bulunulmaması,

- 6183 sayılı Kanunun 22/A maddesi uyarınca vadesi geçmiş vergi borcunun bulunmaması.

9-Yurt Dışına Gönderilen Sigortalılar ( 6486 )

Yurtdışına Götürülen/Gönderilen Sigortalılara Yönelik 5 Puan İndirim

Özel sektör işverenlerinin yurt dışındaki işyerlerinde çalıştırılmak üzere sigortalı olarak yurt içinden götürülen sigortalılar için, prime esas kazanç üzerinden ödenecek primlerden genel sağlık sigortası primlerinin işveren hissesinin 5 puanlık kısmına isabet eden tutar indirim olarak karşılanmaktadır. Bu teşvik 01.06.2013 tarihinden itibaren uygulanmaktadır.

- 5510 sayılı Kanunun 5 inci maddesinin birinci fıkrasının (g) bendi kapsamında sosyal güvenlik sözleşmesi imzalanmamış ülkelere götürülen Türk işçilerin,

- Sosyal güvenlik sözleşmesi imzalanmamış ülkeler ile sosyal güvenlik sözleşmesi imzalanmış ülkelere 5510 sayılı Kanunun 10 uncu maddesi kapsamında geçici görevle gönderilen sigortalıların Türkiye’deki sigortalılık statüsüne göre ödenecek sigorta primlerinde sigorta kolları bakımından genel sağlık sigortası primlerinin bulunması halinde, bahse konu işçilerin,

- Almanya ile yapılan “İstisna Akdi” sözleşmesi çerçevesinde Almanya’ya götürülen Türk işçilerin,

çalışmak üzere yurtdışına götürüldüğü/geçici olarak gönderildiği sürelerden dolayı genel sağlık sigortası primlerinde beş puanlık prim indiriminden yararlanılması mümkün bulunmaktadır.

YARARLANMA ŞARTLARI:

- İşyerinin 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlardan olmaması,

- Yapılan işin 2886 sayılı Kanun, 4734 sayılı Kanun ve 4734 sayılı Kanunun 3.maddesi kapsamında üstlenilen alım ve yapım işlerinden olmaması,

- Aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannamelerinin yasal süresi içerisinde 06486 kanun numarası seçilmek suretiyle Sosyal Güvenlik Kurumuna verilmesi,

- Tahakkuk eden primlerin yasal süresi içerisinde ödenmesi,

- İşyerinin Sosyal Güvenlik Kurumuna yasal ödeme süresi geçmiş prim, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunmaması, bulunmakla birlikte bu borçların yapılandırılmış ya da taksitlendirilmiş olması,

- Yapılandırılmış ya da taksitlendirilmiş borçların zamanında ve düzenli bir şekilde ödeniyor olması,

- Kayıtdışı sigortalı çalıştırılmaması ya da sahte sigortalı bildiriminde bulunulmaması.

10-Kültür Yatırım Teşviki ( 25225 – 55225 )

Kültür Yatırımları ve Girişimleri Hakkında Uygulanan Sigorta Primi Teşviki ( 25225 – 55225 )

Kültür Yatırım Belgesi almış olan işyerlerinde fiilen çalışan sigortalıların prime esas kazançları üzerinden hesaplanan sigorta primi işveren hissesinin 3 yıl boyunca %50’si, Kültür Girişim Belgesi almış işyerlerinde fiilen çalışan sigortalıların ise prime esas kazançları üzerinden hesaplanan sigorta primi işveren hissesinin 7 yıl boyunca %25’i indirim olarak karşılanmaktadır.

YARARLANMA ŞARTLARI:

- Kültür yatırım teşviki için 55225, kültür girişim belgesi için 25225 kanun numarası seçilerek düzenlenen aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannamelerinin yasal süresi içerisinde Sosyal Güvenlik Kurumuna verilmesi,

- İşyerinin Kurumlar vergisi mükellefi olması,

- Kültür ve Turizm Bakanlığından kültür yatırım veya kültür girişim belgesinin alınmış olması,

- İşverenin Türkiye genelinde Sosyal Güvenlik Kurumuna yasal ödeme süresi geçmiş prim, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borcu ile işverenin gerçek kişilik olması halinde ayrıca 5510 sayılı Kanunun 4/1-b kapsamındaki borçları toplamının brüt asgari ücretten fazla olmaması, fazla olmakla birlikte bu borçların yapılandırılmış ya da taksitlendirilmiş olması,

- Yapılandırılmış ya da taksitlendirilmiş borçların zamanında ve düzenli bir şekilde ödeniyor olması.

11-Sosyal Hizmetlerden Yararlanan Çocuklar ( 2828 )

Sosyal Hizmetlerden Faydalanan Çocukların İstihdamı Halinde Uygulanan Teşvik

Prime esas kazanç alt sınır üzerinden hesaplanan sigorta primi ve işsizlik sigortası priminin sigortalı ve işveren hissesinin tamamı her bir sigortalı için beş yıl süreyle indirim olarak karşılanmaktadır. Bu teşvik 19.02.2014 tarihinden geçerli olmak üzere uygulanmaktadır.

YARARLANMA ŞARTLARI:

Sigortalı Yönünden:

- 19.02.2014 tarihi ve sonrasında alınmış olması,

- 2828 sayılı Kanunun Ek 1 inci maddesinin birinci fıkrası kapsamında olup; istihdam hakkından henüz yararlanmamış olanlar, istihdam hakkından yararlanmış ancak memuriyet ile ilişiği kesilenler, devlet memuru olma şartlarını taşımamaları sebebiyle kamu kurumlarında istihdamı sağlanamayan hak sahibi olanlar,

İşyeri Yönünden:

- Aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannamelerinin yasal süresi içerisinde 02828 kanun numarası seçilmek suretiyle Sosyal Güvenlik Kurumuna verilmesi,

- Tahakkuk eden primlerin yasal süre içerisinde ödenmesi

12-Ücret Desteği ( 17103 – 27103)

YARARLANMA ŞARTLARI:

Sigortalı Yönünden:

- Türkiye İş Kurumuna kayıtlı işsiz olması,

- İşe giriş tarihinden önceki üç aylık sürede toplam on günden fazla 5510/4-1-(a) ve (c) bentleri kapsamında bildirilmemiş olmaları ve isteğe bağlı sigortalılık hariç 5510/4-1-(b), ek 6, ek 9 uncu madde birinci fıkra kapsamında sigortalı olmamaları,

İşyeri Yönünden:

- Özel sektör işvereni olması,

- 2022 yılında Kuruma uzun vadeli sigorta kollarına tabi olarak en az sayıda bildirim yapılan aydaki/dönemdeki sigortalı sayısına ilave olarak çalıştırılması,

- İş sözleşmesinin işveren tarafından haklı nedenlerle feshi hariç olmak üzere, işe alındıkları tarihten itibaren dokuz aylık sürede işverence iş sözleşmesi feshedilmeksizin çalıştırılmaları,

- İşyerinin imalat ya da bilişim sektöründe faaliyet göstermesi halinde 17103 kanun numaralı, işyerinin diğer sektörlerde faaliyet göstermesi halinde 27103 kanun numaralı aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannamelerinin yasal süresi içerisinde Sosyal Güvenlik Kurumuna verilmesi,

- Tahakkuk eden primlerin yasal süresi içinde ödenmesi,

- İşyerinin Sosyal Güvenlik Kurumuna yasal ödeme süresi geçmiş prim, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunmaması, bulunmakla birlikte bu borçların yapılandırılmış ya da taksitlendirilmiş olması,

- Yapılandırılmış ya da taksitlendirilmiş borçların zamanında ve düzenli bir şekilde ödeniyor olması,

- Kayıt dışı sigortalı çalıştırılmaması ya da sahte sigortalı bildiriminde bulunulmaması.

12-Çok Tehlikeli İşyerleri

Çok Tehlikeli Sınıfta Yer Alan İşyerlerinde İşsizlik Sigortası İşveren Hissesi Teşviki Uygulaması

4447 sayılı Kanunun ek 4 üncü maddesi hükmü uyarınca, 6331 sayılı İş Sağlığı ve Güvenliği Kanunu kapsamında çok tehlikeli sınıfta yer alıp ondan fazla çalışanı bulunan ve üç yıl içinde ölümlü veya sürekli iş göremezlikle sonuçlanan iş kazası meydana gelmeyen işyerlerinde çalışanların işsizlik sigortası işveren hissesi teşviki olarak bir sonraki takvim yılından geçerli olmak üzere ve üç yıl süreyle %1 olarak alınması hükme bağlanmıştır.

Anılan madde hükmünün uygulamasına yönelik 31.12.2018 tarihli ve 30642 sayılı Resmi Gazetede yayımlanan Çok Tehlikeli Sınıfta Yer Alan ve Ondan Fazla Çalışanı Bulunan İşyerlerinde İşsizlik Sigortası Primi İşveren Payı Teşvikinden Yararlanılmasına İlişkin Usul ve Esaslar Hakkında Tebliğ ile uygulamaya ilişkin hususlar açıklanmıştır.

YARARLANMA ŞARTLARI:

- İşyerinin 6331 sayılı Kanun kapsamında çok tehlikeli sınıfta yer alması,

- İşverenin, Türkiye genelinde çok tehlikeli sınıfta yer alan işyerlerinde her ay toplamda ondan fazla çalışanı bulunması,

- 3 yıl içinde ölümlü veya sürekli iş göremezlikle sonuçlanan iş kazasının meydana gelmemiş olması,

- İşyerinin, İSG-KATİP’e kayıtlı onaylanmış ve devam eden iş sağlığı ve güvenliği hizmetlerinin verilmesine ilişkin, iş güvenliği uzmanı ve işyeri hekimi ya da 29/12/2012 tarihli ve 28512 sayılı Resmî Gazete’de yayımlanan İş Sağlığı ve Güvenliği Hizmetleri Yönetmeliğine göre Bakanlıkça yetkilendirilmiş kurum ve kuruluşlar ile yapılmış bir sözleşmesinin bulunması.

14-İş Sağlığı ve Güvenliğinin Desteklenmesi

10’dan az çalışanı bulunan tehlikeli ve çok tehlikeli sınıfta yer alan işyerlerinde iş sağlığı ve güvenliği hizmetlerinin desteklenmesi amacıyla 1/1/2014 tarihinden itibaren sigortalı başına günlük brüt asgari ücretin tehlikeli sınıfta yer alan işyerlerinde %1,4’i, çok tehlikeli sınıfta yer alan işyerlerinde %1,6’sı işverene ödenmektedir.

YARARLANMA ŞARTLARI:

- Türkiye genelinde, tehlikeli ve çok tehlikeli sınıfta yer alan işyerlerinde ondan az çalışanın bulunması,

- Aylık prim ve hizmet belgelerinin yasal süresi içinde Sosyal Güvenlik Kurumuna verilmesi,

- Sosyal Güvenlik Kurumuna yasal süresi içerisinde ödenmemiş prim ve prime ilişkin borcun bulunmaması,

- Kayıt dışı sigortalı çalıştırılmaması,

- Sosyal Güvenlik Kurumu adına tehlikeli ve çok tehlikeli işyerleri için yansıtma faturası düzenlenmesi ve üniteye verilmesi,

- İşyerinin, İSG-KATİP’e kayıtlı onaylanmış ve devam eden iş sağlığı ve güvenliği hizmetlerinin verilmesine ilişkin hizmet sunucusu ile yapılmış bir sözleşmesinin olması gerekmektedir.

Destek ödemelerine ilişkin başvurular:

- Ocak, şubat ve mart ayları için nisan ayının,

- Nisan, mayıs ve haziran ayları için temmuz ayının,

- Temmuz, ağustos ve eylül ayları için ekim ayının,

- Ekim, kasım ve aralık ayları için izleyen yılın ocak ayının sonuna kadar yapılır.

Destek ödemelerine ilişkin başvurular:

- Birinci dönem destek ödemeleri ocak, şubat ve mart ayları için mayıs ayının sonunda,

- İkinci dönem destek ödemeleri nisan, mayıs ve haziran ayları için ağustos ayının sonunda,

- Üçüncü dönem destek ödemeleri temmuz, ağustos ve eylül ayları için kasım ayının sonunda,

- Dördüncü dönem destek ödemeleri ekim, kasım ve aralık ayları için izleyen yılın şubat ayının sonunda gerçekleştirilir.

DESTEK TUTARI (Bir Sigortalı İçin 30 Günlük)